根据易观智库近期发布的《2012年移动音乐市场实力矩阵专题研究报告》显示,易观对2012年主要移动音乐厂商在实力矩阵中所处的位置以及执行能力和创新能力的变化情况做如下解读。

EnfoDesk易观智库研究认为,从产业发展周期看,移动音乐经过几波的波峰与波谷发展之后,进入缓慢发展期,在此阶段选取资金、用户规模、内容量级、品牌四个维度描述企业市场执行能力。

资金:企业在产品、渠道等多方面的投入情况。

用户规模:现阶段企业获取的有效用户规模。

曲库量级:曲库数量与曲库质量。

品牌:企业的软资产,代表用户的忠诚度。

同时,在移动互联网的环境下,用户需求发生改变,如何满足用户随时、随地、随心的需求、如何扩大用户规模成为厂商关注的焦点。基于此在移动音乐市场的KSF中,能够推动产业发展的厂商创新则体现在如下几个方面,其中尤以渠道开拓与产品创新更为重要:

渠道能力:决定用户获取多少,主要包括预装、第三方市场以及自有渠道。

产品创新能力:产品UI,功能等方面的设计能力,决定产品的用户体验。

用户需求分析能力:对移动音乐用户需求的把握以及满足方式,主要包括音乐二次加工、机器推荐、人工推荐等。

曲库聚合能力:曲库建设能力。

商业化能力:收费来源、收费方式等创新能力。

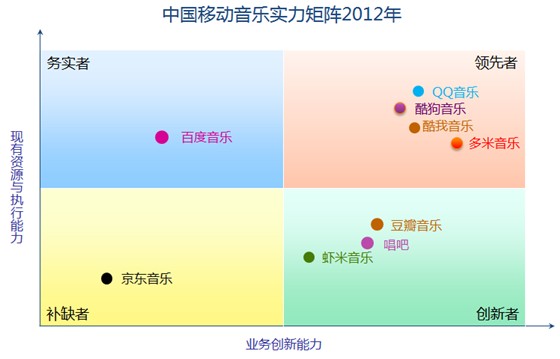

领先者象限分析:

领先者在商业模式创新或产品/服务创新性上拥有较强的独特性,同时具有很好的系统执行力能够把创新性提供给市场并获取较高的市场认可。

2012年移动音乐市场领先者:QQ音乐、多米音乐、酷狗音乐、酷我音乐。

QQ音乐利用PC端的优势,贴补移动端,并试图通过云端的整合,实现多屏跨平台的同步,待移动网络、资费等问题解决之时,试图掌握先机,提前布局。QQ音乐依靠月活1.5亿的用户规模以及600多万的绿钻用户,与唱片公司合作正版资源,并积累行业领先的300多万曲库内容。另外QQ音乐在预装上投入资源较多,并具备集团化渠道优势,用户规模逐步增长,目前处于领先者象限。

多米音乐是最早提供移动在线音乐服务的企业之一,一直聚焦在移动端的发展上,在用户体验、产品和技术创新上处于领先地位。主要表现在用户自主创建歌单满足场景化、情绪化需求、融入社交元素,打造弱社交社区。另外,多米音乐移动端发力较早,已经积累了较大规模的用户量,未来随着移动终端渗透率的提高,增量市场空间结束,对用户需求把控的准确性将成为核心的竞争能力,这正是多米音乐的核心优势,目前处于领先者象限。

酷狗音乐、酷我音乐布局云音乐,并借助PC端的规模用户、品牌、用户使用习惯以及收入助力移动端的发展,产品内容采取大而全的方式。另外,酷狗在预装以及第三方市场上的资源投入很多,用户规模上升较快。酷我音乐相对在产品上较下功夫,界面采取纯图片界面,追求简易、视觉化以及易使用的产品形式,效果较好。

务实者象限分析:

务实者评价拥有丰富的资源,执行能力较强,但是创新优势不明显。

2012年移动音乐市场务实者:百度音乐。

2012年10月,百度把首页的”MP3″标签改成了”音乐”,正式宣布将将旗下MP3、百度ting、百度随心听、千千静听等音乐产品整合到新的”百度音乐”平台,与环球、华纳、索尼、滚石、百代、中国音乐著作权协会等多家音乐内容版权方签署版权合作协议,并积累一定规模的音乐曲库。在产品功能上变基于搜索为强化在线听歌功能,顺应时代的变化。而未来的云音乐时代,百度音乐在PC端的存在主要以web的方式,而存在的目的为百度搜索带流量,以带流量的思维做内容产业,并不合适。另外,百度在产品方面投入资源较少,内容组织方式仍然沿用早期的曲库型,产品没有创新,因此未来并不看好百度音乐的发展。

创新者象限分析:

创新者在产品/技术上的投入很大,并在商业模式、技术或者产品服务的创新性上有独特的优势。但是由于种种原因没有得到很好的市场表现。创新者迫切需要获取研发投入的产出,将会大力改变整个产业的格局。

2012年移动音乐市场创新者:豆瓣音乐、唱吧、虾米音乐、豆瓣音乐、唱吧、以及虾米音乐相比领先者企业所打造的核心竞争力为用户需求分析与服务能力,以及产品创新性,其中豆瓣音乐依托多年来豆瓣积累的机器智能推荐技术是核心优势,虾米音乐的推荐则采取人工的方式,相对落后。唱吧作为新型的音乐方式,满足用户”唱”与社交分享的需求,产品较为创新。

补缺者象限分析:

2012年移动音乐市场补缺者:京东音乐。

京东音乐作为音乐商店类形式,在用户需求以及产品设计方面尚未突破,另外在音乐曲库建设以及用户数积累方面差距较大。