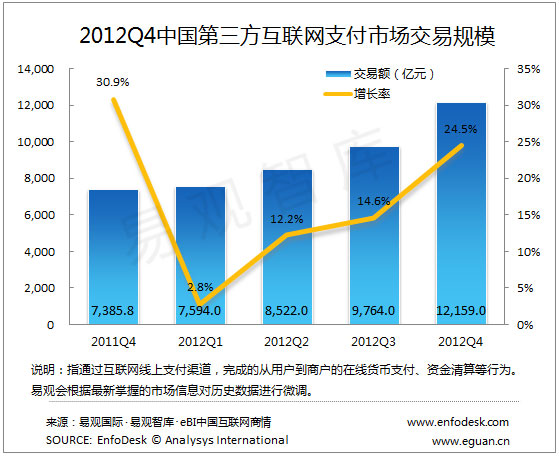

根据EnfoDesk易观智库《2012Q4中国第三方支付市场季度监测》数据报告显示,2012年第4季度中国第三方互联网支付市场交易规模达到12159亿元人民币,环比增长24.5%,再创年度新高。

EnfoDesk易观智库研究发现,受季节以及节假日等因素的影响,每年的第四季度往往是互联网支付交易规模增长的高峰时间,2012年Q4这种情况仍然持续,季度交易规模达年度高峰。

一方面,本季度网购和连锁零售行业交易量的快速增长,对互联网支付起到巨大的带动作用;

另一方面第三方支付企业持续在航旅、跨境交易、物流等行业的深入也对互联网支付交易规模的增长起到一定作用。

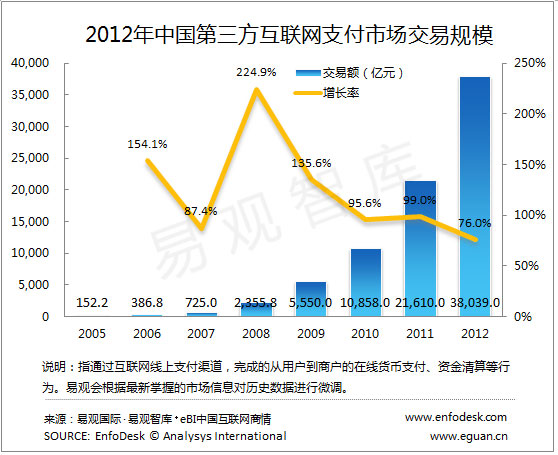

根据EnfoDesk易观智库《2012Q4中国第三方支付市场季度监测》数据发现,2012年中国第三互联网支付的交易规模达到38039亿,同比2011年增长76%。易观通过对比发现,虽然2012年中国互联网支付的交易规模仍然保持快速的增长,但是与前几年相比,增长速度趋缓,预计未来几年中国互联网支付的交易额增长率仍然会出现继续下降的趋势。

易观研究认为,中国第三方互联网支付行业之所以增长率放缓,主要基于以下原因:

(1)随着第三方支付企业在网上零售、游戏、电信充值、航空客票等细分市场业务的深入,这些传统细分市场对互联支付交易规模增长的带动作用与前几年相比有所减弱;

(2)第三方支付企业虽然在积极探索一些新的细分市场,例如保险、基金、高校、非税等,但是有些新兴细分市场受市场环境或产业周期等问题的影响,尚未实现大规模增长,所以对互联网支付的贡献有限;

(3)随着第三方支付牌照的发放,一些领先的第三方支付企业也开始从单纯的追求市场规模向追求市场规模和利润两个方面进行转变。

此外,主流的第三方支付企业也积极寻求业务多元化,一方面从原来的互联网支付向移动支付、银行卡收单等越来越多的业务进行拓展和布局;另一方面在支付的基础上沿着营销、财务管理、金融信贷等增值服务进行探索和尝试。